Par Eric RAIMONDEAU Urbaniste – Consultant – Formateur

Les biens sans maître peuvent pour une collectivité, après une procédure parfois longue, lui permettre d’acquérir du foncier et des bâtiments.

Cet article a été mis à jour le 29/11/2025 suite à la publication de la loi 2025-1129 relative à la simplification du droit de l’urbanis et du logement. (voir en fin d’article).

Une collectivité peut récupérer un bien délaissé depuis des années par son propriétaire.

Après avoir été repéré, la récupération de ce bien doit faire l’objet d’une procédure respectant un certain nombre de formalités.

Le régime des biens sans maître est codifié dans le code civil, mais également dans le Code Général de la Propriété des Personnes Publiques. (CGPPP)

L’article 713 du code civil et la propriété d’un bien sans maître :

Pour les communes, l’appropriation d’un bien sans maître est donc de plein droit au titre de la prescription trentenaire prescrite par l’article 2262 du code civil.

« Toutes les actions, tant réelles que personnelles, sont prescrites par trente ans[1], sans que celui qui allègue cette prescription soit obligé d’en rapporter un titre ou qu’on puisse lui opposer l’exception déduite de la mauvaise foi »

Les héritiers ne peuvent donc pas non plus, au-delà de cette durée de la prescription, récupérer les biens en question puisque ces biens sont considérés comme n’ayant plus de propriétaires.

Le bien sans maître caractérisé par deux catégories :

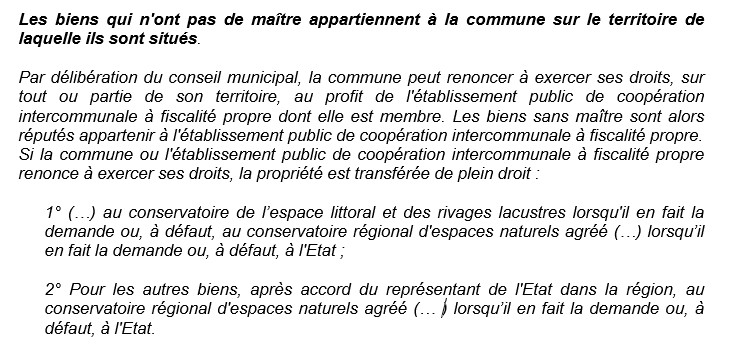

L’article L 1123-1 du CGPPP classifie de manière précise les biens sans maitre.

La classification fait apparaitre deux cas de figure :

De ce fait, juridiquement, ce bien n’appartient à personne. Sous certaines conditions, il peut être acquis par une collectivité.

La phrase « Ces dispositions ne font pas obstacle à l’application des règles de droit civil relatives à la prescription » Indique qu’il va falloir appliquer de façon concomitante les règles du CGPP avec celles du code civil.

Les démarches préliminaires à l’acquisition

Avant d’engager une procédure et de prendre une délibération, les communes doivent faire un gros travail d’investigation pour s’assurer que le bien est réellement sans maître.

Pour ce faire, un certain nombre de démarches devront être engagées au préalable auprès

- Des services du cadastre,

- Des services des impôts notamment les impôts fonciers,

- Des notaires du secteur qui peuvent disposer d’information en matière d’acquisition de biens et de successions,

- Des registres d’Etat Civil notamment pour les décès,

- Des voisins au travers d’une enquête de voisinage.

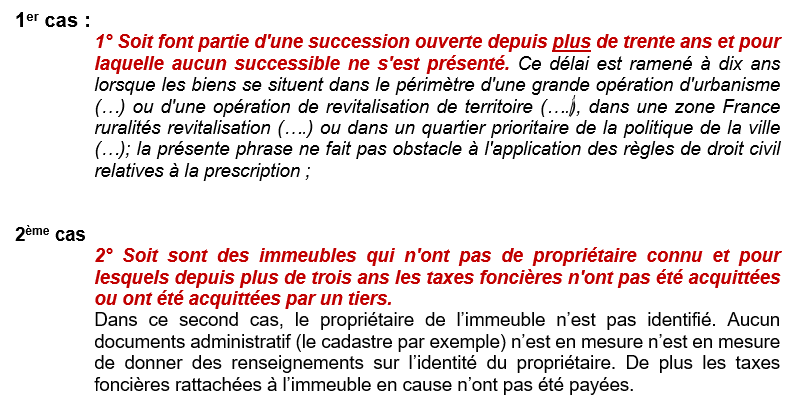

La procédure du 1er cas pour les biens qui font partie d’une succession ouverte depuis plus de trente ans et pour laquelle aucun successible ne s’est présenté :

Une fois les démarches préliminaires achevées :

- En application du L2121-29 du CGCT, le conseil municipal, chargé de régler les affaires de la commune, prend une délibération pour autoriser le maire à incorporer le bien dans le patrimoine de la collectivité.

- A noter que la commune peut renoncer à ses droits au profit de l’EPCI auquel elle adhère.

- La maire dresse ensuite un procès-verbal pour formaliser la prise de possession. Celui-ci fait l’objet de mesures de publicité et notamment d’affichage [1]

- La maire procède ensuite à l’enregistrement du bien auprès des services de la publicité foncière. Le bien rejoint alors le domaine privé de la commune ou de l’EPCI.

Cette procédure s’effectue également sous l’initiative et la responsabilité de la commune.

Par concomitance avec l’article L1123-1 du CGPPP, les biens concernés sont des biens faisant partie d’une succession ouverte depuis plus de 30 ans et « pour laquelle aucun successible ne s’est présenté »

Les biens sans maître sans propriétaire connu et pour lesquels les taxes foncières n’ont pas été acquittées depuis plus de trois ans.

La procédure d’acquisition :

- Intervenir auprès de la Direction Générale des Finances publiques du département pour connaitre la situation du bien à partir de ses données cadastrales au regard des différents impositions auxquelles il est soumis. Principalement la Taxe Foncière sur les propriétés bâtie (TFPB) et la Taxe Foncière sur les Propriétés Non Bâties (TFPNB)

- Solliciter l’avis de la commission communale des impôts direct. L’article R1123-1 du CGCT stipule que l’arrêté pris par le maire pour l’acquisition de l’immeuble en cause « est pris après avis de la commission communale des impôts directs »

- Arrêté du Maire ou du Président de l’EPCI. Cet arrêté, motivé, constate que le bien objet de la procédure n’a pas de propriétaire connu et que les taxes foncières ne sont pas payées depuis plus de trois ans.

Comme tout acte administratif, cet arrêté doit faire l’objet de mesures de publication et d’affichage au titre du L1123-1 du CGCT.

Si, aucun propriétaire ne s’est fait connaître dans un délai de six mois, « l’immeuble est présumé sans maître »

La collectivité concernée « peut, par délibération de son organe délibérant, l’incorporer dans son domaine ».

La Maire ou le président de l’ECPCI prend ensuite un arrêté pour constater cette incorporation dans son domaine privé

Si, la collectivité ne prend pas de délibération, et que le bien est dans une zone gérée par le Conservatoire de l’espace littoral et des rivages lacustres, celui-ci lui est attribué lorsqu’il en fait la demande ou, à défaut, au conservatoire régional d’espaces naturels agréé lorsqu’il en fait la demande.

Transmission de cet arrêté d’incorporation ou de l’acte notarié à la DGFiP pour mettre à jour le fichier immobilier de la conservation des hypothèques et garantir l’opposabilité au tiers.

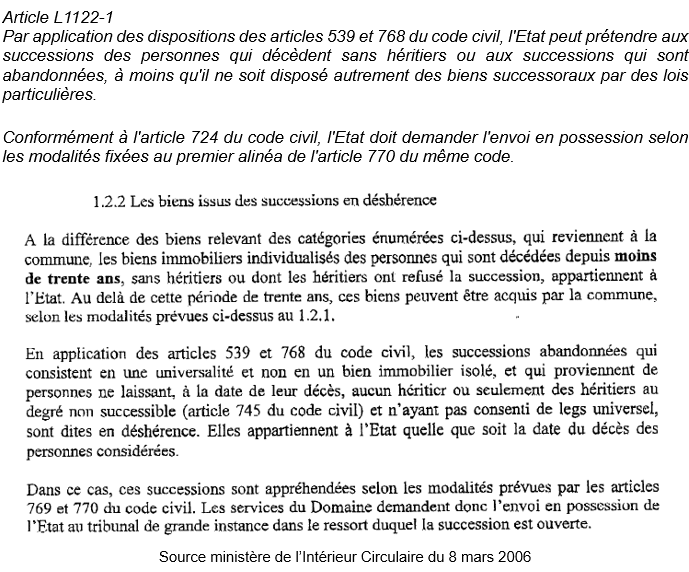

Ne pas confondre les biens sans maître et les biens en déshérence

La définition d’un bien en déshérence est donnée par l’article L1122-1

Un bien en déshérence est un bien qui n’a aucun héritier ou dont la succession a été abandonnée, car les héritiers connus ont renoncé à la succession, dans le délai de 4 mois (771 code civil) qui leur est imparti pour se prononcer. (Porté à 6 mois si l’hériter est sommé de se prononcer)

Par application de l’article 780 du code civil, le délai maximal dont dispose l’héritier, si personne ne l’a obligé à sa prononcer est de 10 ans.

La procédure est codifiée aux article L 1123-1 à L 1123-3 du CGPPP

A lire : village-justice.com/biens sans maitre et bien en déshérence

A lire : Les biens sans maître – note de l’AMF

A lire : La circulaire du 8 mars 2006

Cet article est disponible au format PDF sur simple demande.

[1] Article L2131-1 du CGCT

[1] Article 2262 du code civil

Mise à jour du 28/11/2025 :

Mise à jour ajoutée le 29/11/2025

La loi 2025-1129 du 26 novembre 2026 relative à la simplification du droit de l’urbanisme et du logement (approuvée le 15 octobre 2025 mais soumise pour avis au Conseil Constitutionnel qui a rendu une décision le 20 novembre 2025) prévoyait dans son article 30 de réduire de trente à quinze ans le délai au terme duquel les immeubles faisant partie d’une succession pouvaient être considérés comme bien sans maître. Cet article à été déclaré comme cavalier législatif et donc invalidé par le Conseil Constitutionnel.

Même chose pour l’article 31 qui autorisait la transmission d’informations détenues par l’administration fiscale au maire ou au président de l’EPCI pour la mise en œuvre de la procédure d’acquisition d’immeubles considérées comme biens sans maître.

0 commentaires