Par Eric RAIMONDEAU Consultant – Formateur

Lors de la mise en place d’un dispositif de financement de l’aménagement, certains principes juridiques doivent être respectés.

A) Légalité

Aucune participation d’urbanisme ne peut être instituée par l’autorité administrative sans base légale (loi, code de l’urba, des impôts etc.)

Toute délibération d’institution, sans ce fondement juridique, pourra être dénoncée pour irrégularité et illégalité.

B) Lien direct : (ou principe de nécessité)

Les participations exigibles doivent répondre aux équipements publics dont la réalisation est rendue nécessaire par l’opération de construction ou d’aménagement.

B) Principe d’égalité devant les charges publiques)

Le régime de participation exigée doit être le même à l’intérieur d’un périmètre donnée, Le montant exigé d’une participation ne doit avantager ou désavantager des opérateurs entre eux,

C) Proportionnalité aux besoins des habitants

Article L 311-4 du code de l’urbanisme : « Il ne peut être mis à la charge de l’aménageur de la zone que le cout des équipements publics » pour répondre aux besoins des futurs habitants. Lorsque la capacité des équipements excède les besoins de l’opération seule la fraction du coût proportionnel à ces besoins peut être mis à la charge de l’aménageur

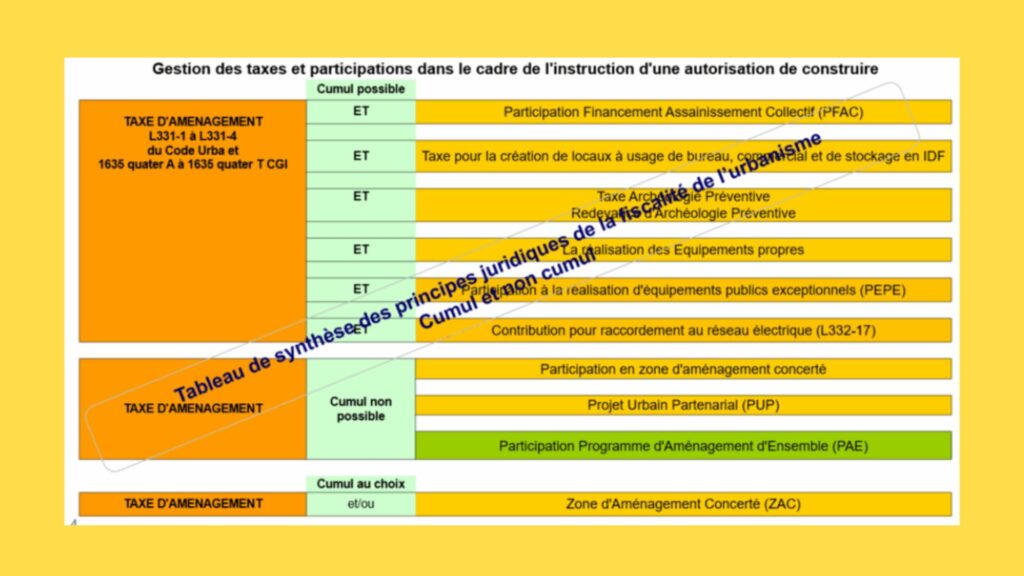

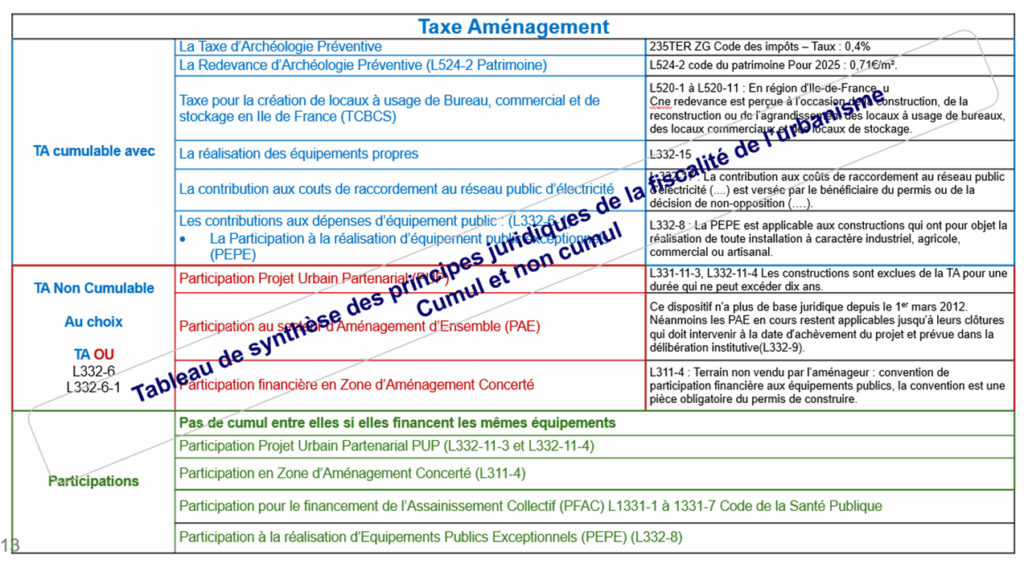

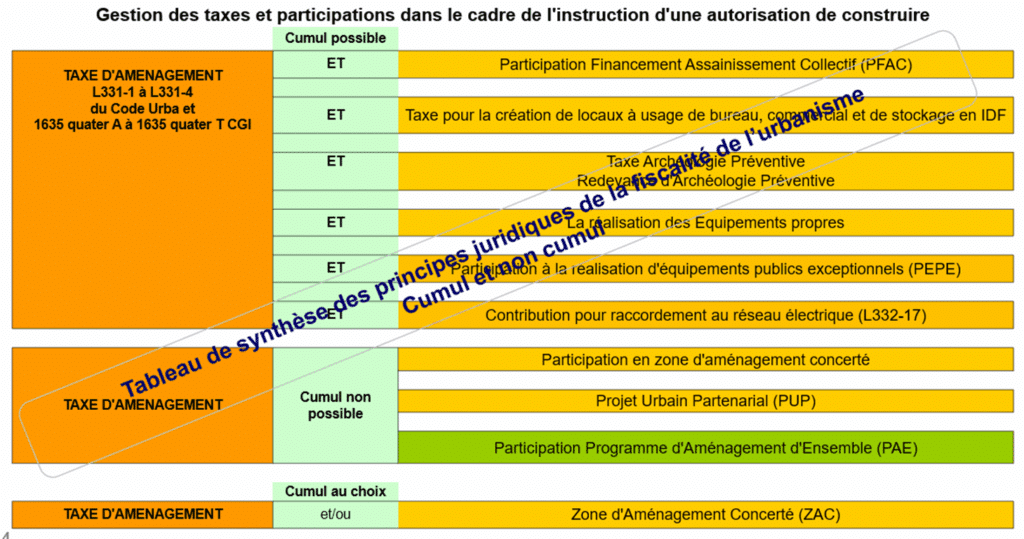

D) Le non-cumul :

La collectivité doit s’assurer que la participation ne doit pas excéder le cout de l’opération et qu’elle reflète bien la contrepartie d’un service rendu.

Les collectivités ne doivent pas s’enrichir sans cause.

Les articles L 332-6 et L332-6-1 limitent les taxes et participations d’urbanisme exigibles des constructeurs. Les bénéficiaires des autorisations du droit des sols ne peuvent être tenus de verser QUE les taxes et participations qui y sont fixées certes de manière limitative mais exhaustive.

3 formes de non-cumul :

- Le 1° de l’article L332-6 : T.A ou Participation PUP, (PAE créé avant le 1er janvier 2012)

- L’article 1585 C du CGI : Pas de TA dans les ZAC lorsque le coût des équipements est pris en charge par l’aménageur.

- L’article L332-12 : permet d’exiger d’un aménageur certaines participations. Dans ce cas, les dites participations ne peuvent plus être exigées des constructeurs.

Les deux tableaux ci-dessous synthétisent les principes évoqués ci-dessus

Sur les règles de non-cumul :

- Dans un avis du 18 juillet 2025 n°502801, commune d’Antibes/AICTerra Bianca, le Conseil d’Etat apporte un éclairage intéressant sur la possibilité de cumuler la Taxe d’Aménagement Majoré (1635 quater A du CGI et suivants) et la Participation au Financement de l’Assainissement Collectif (PFAC) Code de la Santé Publique. Articles L 1331-2 et suivants.

Dans ses conclusions, il estime que le cumul entre la TAM et la PFAC est possible même si les recettes de la TAM ont servi à financer la construction du réseau d’eau usées de l’opération.

Il motive sa position en indiquant que :

- La PFAC et la taxe d’aménagement n’ont pas le même La PFAC compense l’économie réalisée par les propriétaires d’immeubles en évitant le coût d’une installation d’évacuation/épuration individuelle réglementaire (PFAC – Code de la Santé Publique. Articles L 1331-2 et suivants).

- La TA et la TAM finance les objectifs d’aménagement de la commune au travers de sa politique d’urbanisme. Aucune disposition législative ou règlementaire, ni aucun principe n’interdit la perception de la PFAC lorsque la construction se raccorde au réseau d’assainissement collectif qui a été finance par la TAM.

Une collectivité peut donc procéder à la double imposition sans que cela constitue une double imposition illégale.

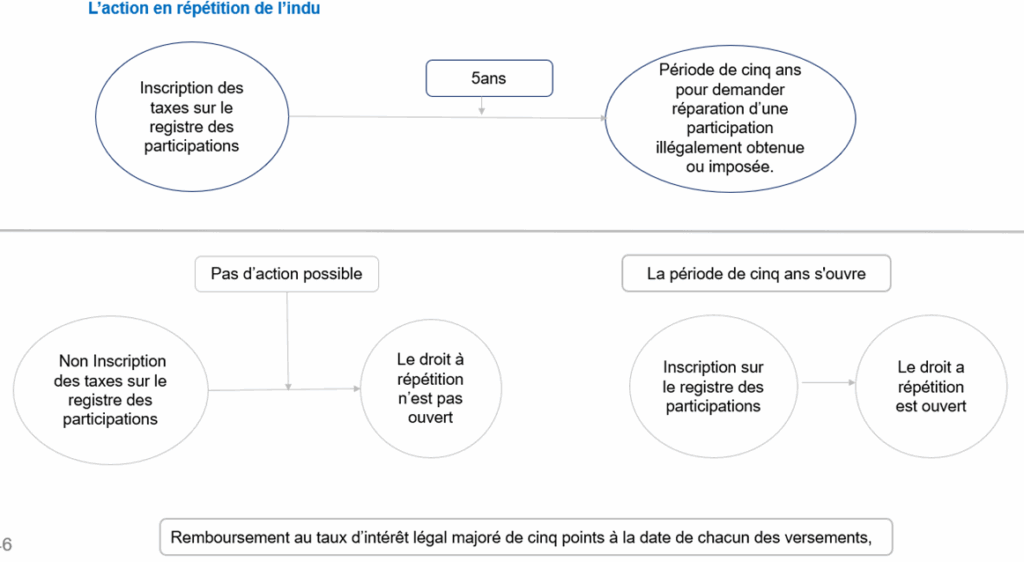

E) L’action en répétition de l’indu : en application du L 332-30.

Réparation en cas de perception de taxes ou de participations « de toute nature » illégalement obtenues ou imposées

1) Les sommes versées sont réputées sans cause et sujettes à répétition,

2) L’action en répétition peut être engagée dans les cinq ans (L332-29) à compter du dernier versement ou de l’exécution des prestations. Ce délai est toutefois interrompu par une réclamation en ce sens présentée au bénéficiaire de la contribution contestée,

3) Les sommes à rembourser portent intérêt au taux légal majoré de cinq points à la date de chacun des versement)

4) L’action est également ouverte aux acquéreurs successifs des biens aménagés dans le cadre de l’autorisation d’urbanisme accordées,

5) Si les participations ne sont pas inscrites sur les registres, le droit d’action en répétition reste ouvert

6) Une commune ne peut pas refuser un certificat de conformité si la participation n’a pas été versée,

L’information des taxes et participations dans les arrêtes et le certificat d’urbanisme

L’information des taxes et participations dans le certificat d’urbanisme

Le certificat d’urbanisme en fonction de la demande présentée indique « …. la liste des taxes et participations applicables à un terrain » (L410-1) L’information d’un secteur avec Taxe d’Aménagement Majorée doit être signalé sur le Certificat d’urbanisme, Même chose si le projet est situé dans un secteur de Projet Urbain Partenarial

C’est l’arrêté de l’Autorisation du Droit des Sols qui prescrit la taxe ou la participation : «« Lorsque la décision met à la charge du bénéficiaire du permis une ou plusieurs des contributions mentionnées à l’article L 332-28, elle fixe le montant de chacune d’elles »

« L’arrêté précise la nature et le montant des contributions » (Art A424-5)

L’autorisation doit visée les délibérations institutives des participations

« L’arrêté précise la nature et le montant des contributions » ( Art A424-5)

Toute demande de PC ou de PA s’inscrivant dans le périmètre d’un PUP doit être accompagné d’un extrait de la convention précisant le lieu du PUP et la durée d’exonération de la taxe d’aménagement. (R431-23-2)

Le registre des participations

Les participations demandées doivent être inscrites au registre des participations (L332-29)

« Les contributions prescrites par l’autorisation ou l’acte mentionnée à l’article L 332-28 (PC, PA,DP) ainsi que celles exigées dans le cadre des zones d’aménagement concerté ou des projets urbains partenariaux sont inscrites sur un registre mis à la disposition du public en mairie.

La forme des registres est indiquée par l’article R332-41 : « Ce registre à feuillets non mobiles est côté et paraphé par le maire »

Doivent y être inscrits :

- la référence de la décision,

- le montant et les caractéristiques de la participation,

- le nom du bénéficiaire,

- les dates d’inscription sur le registre et les dates de versement.

Le registre ne peut pas être délégué à l’interco même si c’est elle qui instruit les ADS ou initie les TAM ou les PUP. La tenue du registre relève de la stricte compétence du Maire.

Contentieux : Tant que la taxe ou la participation n’est pas inscrite, la prescription quinquennale n’est pas ouverte.

Impact important : les sommes à rembourser le sont avec un taux majoré de 5 points à compter des versements indus.

Retrouvez l’ensemble des fiches de cette thématique du finacement de l’améangement avec les liens ci-dessous :

La fiscalité de l’urbanisme :

Fiche 1 : Eléments de contexte et équipements propres 1/5

Fiche 2 : La Taxe d’Aménagement et la Taxe d’Aménagement Majoré 2/5

Fiche 3 : Le Projet Urbain Partenarial 3/5

Fiche N°4 : Les autres dispostifs de financement

Fiche N°5 : Les principes juridiques

A lire la chronique du droit immobilier.

Article mis à jour le 27/10/2025 – Avis consel d’Etat du 18 juillet 2025

0 commentaires