Par Eric RAIMONDEAU Urbaniste – Consultant – Formateur

La Taxe d’Aménagement et la Taxe d’Aménagement Majoré sont deux outils qui participent au financement des équipements publics générés par l’urbanisation d’un territoire.

La Taxe d’aménagement est d’abord un dispositif fiscal. Il a été institué par la loi n° 2010- 1658 du 29 décembre 2010 de finances rectificative 2010 (Article 28) parue au journal officiel du 30 décembre 2010.

La TA est codifiée aux articles L 331-1 à L331-4 et L 331-17 du Code l’urbanisme (C .Urb) ainsi qu’aux articles 1635 quater A à T du Code général des Impôts.

Quels étaient les objectifs de cette nouvelle taxe ?

Tout d’abord se substituer à la Taxe Locale d’Equipement (TLE) instituée par la Loi d’Orientation Foncière de 1967. (LOF)

Les objectifs à atteindre pour la TA consistaient à :

- apporter de la souplesse dans la fiscalité locale de l’urbanisme et

- assurer, aux collectivités des recettes supérieures au produit de la TLE pour faire face à leurs dépenses d’aménagement toujours plus importantes.

- faciliter la mise en œuvre des politiques locales d’aménagement en modulant la taxe de 1 à 5% et de 5 à 20%, en fonction des travaux d’aménagement à réaliser sur des secteurs librement définis par la collectivité.

- laisser par cette modulation sectorielle, une marge de manœuvre aux collectivités pour utiliser la TA et la TAM de manière différenciée sur l’ensemble de leur territoire.

La Taxe d’Aménagement est désormais gérée par la Direction Générale de Finances Publiques (DGFiP) L’état poursuivant au fil des années le transfert des contributions d’urbanisme dans le Code Général des Impôts. (CGI)

La mise en place de ces deux nouveaux dispositifs tentait de répondre aux élus locaux. Ils souhaitaient une réforme, pour mettre en place une fiscalité de l’aménagement incitative, afin de faire face à leurs obligations dans le domaine de l’aménagement à savoir :

- Densifier les zones urbaines,

- Lutter contre l’artificialisation des sols,

- Favoriser le renouvellement urbain,

- Lutter contre l’étalement urbain,

- Faciliter les mobilités urbaines,

- Recomposer et aménager les espaces publics (cadre de vie, ICU,)

Plus globalement, il s’agissait de donner plus de moyens aux élus pour financer l’aménagement tel qu’il est défini dans ses grands principes par l’article L101-2 du C.Urb.

Dans le respect des objectifs du développement durable, l’action des collectivités publiques en matière d’urbanisme vise à atteindre les objectifs suivants :

1° L’équilibre entre :

a) Les populations résidant dans les zones urbaines et rurales ;

b) Le renouvellement urbain, le développement urbain et rural maîtrisé, la restructuration des espaces urbanisés, la revitalisation des centres urbains et ruraux, la lutte contre l’étalement urbain ;

c) Une utilisation économe des espaces naturels, la préservation des espaces affectés aux activités agricoles et forestières et la protection des sites, des milieux et paysages naturels

d) La sauvegarde des ensembles urbains et la protection, la conservation et la restauration du patrimoine culturel ;

e) Les besoins en matière de mobilité ;

2° La qualité urbaine, architecturale et paysagère, notamment des entrées de ville

3° La diversité des fonctions urbaines et rurales et la mixité sociale dans l’habitat, en prévoyant des capacités de construction et de réhabilitation suffisantes pour la satisfaction, sans discrimination, des besoins présents et futurs de l’ensemble des modes d’habitat, d’activités économiques, touristiques, sportives, culturelles et d’intérêt général ainsi que d’équipements publics et d’équipement commercial, en tenant compte en particulier des objectifs de répartition géographiquement équilibrée entre emploi, habitat, commerces et services, notamment les services aux familles, d’amélioration des performances énergétiques, de développement des communications électroniques, de diminution des obligations de déplacements motorisés et de développement des transports alternatifs à l’usage individuel de l’automobile ;

4° La sécurité et la salubrité publiques ;

5° La prévention des risques naturels prévisibles, des risques miniers, des risques technologiques, des pollutions et des nuisances de toute nature ;

6° La protection des milieux naturels et des paysages, la préservation de la qualité de l’air, de l’eau, du sol et du sous-sol, des ressources naturelles, de la biodiversité, des écosystèmes, des espaces verts ainsi que la création, la préservation et la remise en bon état des continuités écologiques ;

6° bis La lutte contre l’artificialisation des sols, avec un objectif d’absence d’artificialisation nette à terme ;

7° La lutte contre le changement climatique et l’adaptation à ce changement, la réduction des émissions de gaz à effet de serre, l’économie des ressources fossiles, la maîtrise de l’énergie et la production énergétique à partir de sources renouvelables ;

8° La promotion du principe de conception universelle pour une société inclusive vis-à-vis des personnes en situation de handicap ou en perte d’autonomie dans les zones urbaines et rurales.

Institution de la taxe d’aménagement :

Elle s’est instituée de plein droit, avec un taux minimal de 1%, (1635 quater L,) et de 5% maximum dans les collectivités dotées d’un PLU, les Communautés Urbaines, et les Métropoles compétentes en matière de PLU sauf renonciation expresse par délibération. (Art.1635 quater A)

Elle est mise en place par délibération dans les autres communes (notamment celles sous RNU) et les autres EPCI compétents en matière de PLU après accord des 2/3 des communes représentant plus de la moitié de la population totale de celle-ci ou au moins les 2/3 des conseils municipaux représentant la moitié de la population. (Art. L5211-5 du CGCT)

Les recettes produites par la TA sont versées au budget investissement de la commune ou de l’EPCI. (L331-2 Urba)

La délibération est encadrée par une échéance stricte. (institution quand elle n’est pas obligatoire, sectorisation et modulation des taux le cas échéant) En effet, elle doit être prise avant le 1er juillet de chaque année pour une entrée en vigueur au 1er janvier suivant. (Art.1639 A CGI)

La délibération est transmise, aux services fiscaux, dans les deux mois suivant son adoption, (Art.1639A) Elle produit ses effets tant qu’elle n’est pas rapportée ou modifiée.

Avant le 1er mars de chaque année, les services fiscaux communiquent, aux collectivités, les prévisions de recettes de l’année civile précédente pour la préparation budgétaire.

Les collectivités concernées par la taxe d’aménagement.

Le produit de la taxe d’aménagement peut être ventilée entre différentes formes de collectivités.

Une part communale ou intercommunale qui concerne :

- Les communes,

- Les Métropoles, les Communautés Urbaines,

- Les Communautés d’Agglomération, les Communautés de Communes.

- Une part départementale,

- Une part pour le conseil régional d’Ile de France.

Les taux applicables à chaque forme de collectivités.

Chacune de ces collectivités disposent d’un taux propre. Elles le votent par délibération, pour la part de taxe d’aménagement qui lui revient.

Part communale : (Art. 1635 quater M)

Le taux de base est de 1à 5%

Dans les communes et les intercommunalités ou elle est instituée de plein droit, et en l’absence de délibération, le taux de la TA est de 1%. Nécessité d’une délibération pour le porter à un taux supérieur. (Maximum 5%)

Les organes délibérants (…) peuvent fixer des taux différents par secteur de leur territoire, dans les limites des taux fixés de 1 à 5%.

Les recettes sont versées dans le budget investissement de la collectivité.

Les secteurs sont définis et présentés par référence aux documents cadastraux à la date de la délibération (1635 quater L)

Ce taux peut être porté de 5 à 20% on parle alors de Taxe d’Aménagement majoré (1635 quater N)

Le taux de la part communale ou intercommunale de la taxe d’aménagement peut être augmenté jusqu’à 20 % dans certains secteurs par une délibération motivée (….) si l’importance des constructions nouvelles édifiées dans ces secteurs rend nécessaire la réalisation de travaux substantiels de voirie ou de réseaux, de restructuration ou de renouvellement urbain pour renforcer l’attractivité des zones concernées et pour réduire les incidences liées à l’accroissement local de la population, ou la création d’équipements publics généraux.

Les travaux et équipements concernés sont notamment les travaux de recomposition et d’aménagement des espaces publics permettant d’améliorer la qualité du cadre de vie, de lutter contre les îlots de chaleur urbains, de renforcer la biodiversité ou de développer l’usage des transports collectifs et des mobilités actives.

La délibération instaurant la taxe d’aménagement majoré doit être motivée. Un programme, listant les équipements publics à financer par cette TAM et la quote-part attribuée aux constructions qui seront édifiées à l’intérieur du périmètre, sera joint à la délibération.

Sur le plan juridique, il faudra veiller à respecter les deux principes juridiques majeurs que sont le lien direct et le principe de proportionnalité (Art. L 311-4 C.Urb)

Il ne peut être mis à la charge de l’aménageur de la zone que le coût des équipements publics à réaliser pour répondre aux besoins des futurs habitants ou usagers des constructions à édifier dans la zone.

Lorsque la capacité des équipements programmés excède les besoins de l’opération, seule la fraction du coût proportionnelle à ces besoins peut être mise à la charge de l’aménageur.

Part de la région Ile de France : (Art. 1635 quater M)

Son taux est de 1% maximum. Il peut être différent suivant les départements de la région

Les recettes sont versées dans la section investissement du budget de la région IDF.

Elles servent au financement des équipements collectifs, principalement des infrastructures de transports, rendus nécessaires par l’urbanisation.

Les modalités de reversement de la taxe d’aménagement entre communes et intercommunalités.

Le partage de tout ou partie de la taxe d’aménagement perçue par les communes avec leur intercommunalité est une faculté. Il ne peut s’effectuer que sur la base d’un accord local par délibérations concordantes du conseil communautaire et des communes.

À l’inverse, lorsque l’intercommunalité perçoit la taxe d’aménagement, elle a l’obligation d’en reverser tout ou partie à ses communes membres compte tenu de la charge des équipements publics relevant de leurs compétences. (Art 1379 0bis – IX CGI)

Toutes les délibérations concordantes, permettant d’instituer un partage de taxe d’aménagement, doivent être prises avant le 1er juillet d’une année pour être applicables le 1er janvier de l’année suivante.

Ces délibérations continuent d’avoir des effets les années suivantes tant qu’elles n’ont pas été modifiées ou rapportées dans les mêmes conditions.[1]

A lire sur ce sujet la réponse faite à une question posée par M Redon-Sarrasy sénateur de la haute vienne

Question de M. REDON-SARRAZY Christian (Haute-Vienne – SER) publiée le 27/10/2022

M. Christian Redon-Sarrazy attire l’attention de Mme la ministre déléguée auprès du ministre de l’intérieur et des outre-mer et du ministre de la transition écologique et de la cohésion des territoires, chargée des collectivités territoriales sur la réforme du reversement de la taxe d’aménagement à l’établissement public de coopération intercommunale (EPCI) de rattachement.

L’article 109 de la loi n° 2021-1900 du 30 décembre 2021 de finances pour 2022 a introduit l’obligation pour les communes de reverser une fraction de la taxe d’aménagement à leur intercommunalité, en fonction des charges d’équipements publics relevant des compétences de l’EPCI sur le territoire de chaque commune.

Or, ce partage éventuel, qui auparavant se faisait selon l’appréciation libre de chaque commune et en bonne intelligence avec l’intercommunalité concernée, remet en cause la dynamique même de coopération intercommunale.

En outre, les modalités de reversement de la taxe devaient être fixées par délibérations concordantes avant le 1er octobre 2022 pour une application en 2023. C’est un délai extrêmement court entre l’information des conseils municipaux et la tenue de la délibération, qui ne tient pas compte de la périodicité à laquelle se réunissent parfois les conseils municipaux en zone rurale.

Les élus demandent un moratoire sur ce dispositif, en l’attente d’un rétablissement de l’écriture initiale du huitième alinéa de l’article L331-2 du code de l’urbanisme, qui rétablirait le caractère facultatif du reversement.

Il lui demande donc que le Gouvernement entende ces légitimes préoccupations et consente à revenir au dispositif antérieur.

Publiée dans le JO Sénat du 27/10/2022 – page 5240

Réponse du Ministère auprès du ministre de l’intérieur et des outre-mer et du ministre de la transition écologique et de la cohésion des territoires, chargé des collectivités territoriales et de la ruralité publiée le 19/01/2023

Réponse apportée en séance publique le 18/01/2023

Si l’article 109 de la loi n° 2021-1900 du 30 décembre 2021 de finances pour 2022 a transformé en obligation la faculté qui était alors ouverte aux communes de reverser à l’intercommunalité dont elle est membre tout ou partie de la taxe d’aménagement qu’elle a perçue, l’article 15 de la loi n° 2022-1499 du 1er décembre 2022 de finances rectificative pour 2022 revient sur cette obligation de reversement en le rendant de nouveau facultatif. Les délibérations se prononçant sur les modalités de reversement qui auront déjà été prises au titre de l’année 2022 demeureront applicables, sauf si elles sont retirées ou modifiées avant l’expiration d’un délai de deux mois à compter de la publication de la loi de finances rectificative pour 2022, soit le 31janvier 2023, Publiée dans le JO Sénat du 19/01/2023 – page 349

A lire aussi la réponse donnée par le ministre de l’intérieur à une question posée par le sénateur de la Haute Vienne Monsieur Redon-Sarrazy sur ce sujet.

Champ d’application (Art1635 quarter B)

Sont soumises à la taxe d’aménagement :

- Les opérations d’aménagement et de construction. (Hors ZAC et PUP)

- Les opérations de reconstruction et d’agrandissement des bâtiments.

- Les installations ou aménagements de toute nature soumises à un régime d’autorisation donnant lieu au paiement de la TA .(Eoliennes, stationnement, camping, golf etc. etc.)

- Les opérations soumises à PC ou DP qui visent à changer la destination des serres de production, des locaux destinés à abriter les récoltes etc. etc.

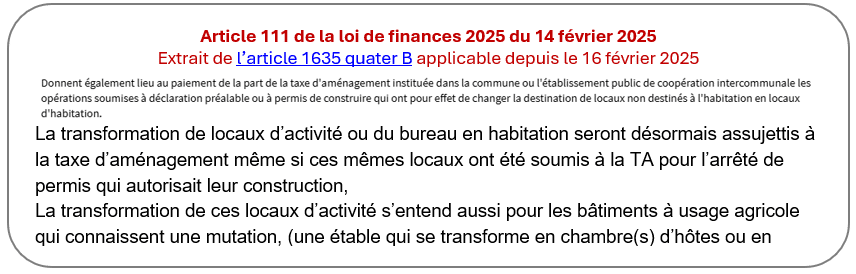

ModIfIcation de l’article 1635 quater B apportée par la loi de finances pour 2025 approuvée le 14 février 2025 (2)

Une exonération de la taxation d’une transformation de locaux d’activité en habitation est-elle possible ?

Oui, mais uniquement si la collectivité en décide ainsi. L’article 1635 quater E du CGI permet aux communes et EPCI d’exonérer ces changements de destination par délibération contraire. Autrement dit, cette taxe s’applique par défaut pour les dossiers déposés depuis le 15 février 2025, sauf si la collectivité choisit de l’annuler.

Désormais, même si les surfaces de bureaux, commerces, ou autres avaient été assujetties à la taxe d’aménagement lors de leur construction, toute transformation de la surface de ces locaux, pour en changer la destination, sera désormais assujettie à nouveau à la taxe d’aménagement, sauf si la collectivité a décidé par délibération une exonération de cette transformation.

La valeur prise en compte pour la liquidation de la TA (1635 quarter F)

La TA est liquidée aux valeurs qui sont celles en vigueur à la date du fait générateur à savoir :

- La date de délivrance de l’autorisation initiale de construire ou d’aménager.

- La date de la décision de non-opposition à une déclaration préalable.

En cas de construction ou d’aménagement sans autorisation ou en infraction par rapport à l’autorisation accordée, la date du procès-verbal constatant l’infraction.

Le redevable de la TA

Elle est due :

- Soit par la personne bénéficiaire de l’autorisation de construire ou d’aménager.

- Soit par la personne responsable de la construction réalisée sans autorisation ou en infraction aux obligations de l’autorisation accordée.

Les exonérations de plein droit et facultative :

La loi prévoit que des exonérations, soit de plein droit (Art.1635 quater D), soit des exonérations facultatives (Art.1635 quarter E) du CGI sont possibles Elles sont fonction de la nature des constructions concernées, de leur superficie parfois, mais aussi de leur mode de financement.

- Parmi les exonérations de plein droit, on trouve :

- Les constructions qui sont destinées à être affectées à un service public,(R331-4)

- Les locaux d’habitation et d’hébergement dès lors qu’ils sont financés par des prêts locatifs aidés d’intégration, (PLAI) TVA 5,5%

- Les surfaces des locaux des exploitations et coopératives agricoles. Locaux pour activités équestres,

- Les constructions et aménagements réalisés dans les périmètres des opérations d’intérêt national, (R331-5)

- Les constructions et aménagements réalisés dans les ZAC, (R331-6)

- Les constructions dont la surface est inférieure à 5m² Etc. etc.

Il est à noter que si certaines constructions sont exonérées de TA, elles ne sont pas pour autant exonérées de la part départementale.

C’est le cas des constructions qui sont exonérées de la TA, dans une ZAC, mais qui restent soumises à la part départementale.

Le cas est le même pour les constructions qui sont exemptées de TA à l’intérieur d’un périmètre PUP.

- Parmi les exonérations les exonérations facultatives on peut citer à titre d’exemple

- Les locaux d’habitation et d’hébergement mentionnés au 1° du1635 quater I qui ne bénéficient pas de l’exonération prévue au 2° de l’article1635 quater D ;

- Dans la limite de 50 % de leur surface (excédant les 100m²), les surfaces des locaux à usage d’habitation principale qui ne bénéficient pas de l’abattement mentionné au 2° de l’article 1635 quater I et qui sont financés à l’aide du prêt ne portant pas intérêt prévu à l’article L. 31-10-1 du code de la construction et de l’habitation ;

- Les locaux à usage industriel et artisanal mentionnés au 3° de l’art.1635 Quater I

- Les commerces de détail d’une surface de vente inférieure à 400 mètres carrés,

- Les immeubles classés parmi les monuments historiques ou inscrits à l’inventaire supplémentaire des monuments historiques,

- Les abris de jardin, les serres de jardin destinées à un usage non professionnel dont la surface est inférieure ou égale à 20 mètres carrés, les pigeonniers et colombiers soumis à déclaration préalable,

- Les maisons de santé mentionnées à l’article L. 6323-3 du code de la santé publique.

Les modalités de calcul de la Taxe d’Aménagement :

Trois critères, sur lesquels nous revenons de façon plus détaillée ci-dessous, déterminent le montant de la valeur de la taxe d’aménagement calculé avec la formule suivante :

Montant de valeur de la TA = Assiette (m²ou aménagement) X Valeur forfaitaire (€) X Taux (%)

L’assiette : C’est la superficie fiscale de la construction en m² ou la valeur fixée à certains aménagements (piscines, éoliennes etc. etc.

La valeur forfaire : Elle est fixée en euros par m² ou fixée en fonction du type d’aménagement.

Le taux d’abattement : C’est le taux de la taxe fixé par chaque collectivité.

L’assiette :

La réforme de 2010 a créé une nouvelle surface. Après la surface en urbanisme, et l’emprise au sol, a été créée la surface fiscale.

Elle se calcule à partir de l’article R111-22 du C.Urb mais, seuls les trois premiers alinéas sont pris en compte pour la déterminer.

La surface de plancher de la construction est égale à la somme des surfaces de plancher de chaque niveau clos et couvert, calculée à partir du nu intérieur des façades après déduction :

1° Des surfaces correspondant à l’épaisseur des murs entourant les embrasures des portes et fenêtres donnant sur l’extérieur ;

2° Des vides et des trémies afférentes aux escaliers et ascenseurs ;

3° Des surfaces de plancher d’une hauteur sous plafond inférieure ou égale à 1,80 mètre ;

4° Des surfaces de plancher aménagées en vue du stationnement des véhicules motorisés ou non, y compris les rampes d’accès et les aires de manœuvres ;

5° Des surfaces de plancher des combles non aménageables pour l’habitation ou pour des activités à caractère professionnel, artisanal, industriel ou commercial ;

6° Des surfaces de plancher des locaux techniques nécessaires au fonctionnement d’un groupe de bâtiments ou d’un immeuble autre qu’une maison individuelle au sens de l’article L. 231-1 du code de la construction et de l’habitation, y compris les locaux de stockage des déchets ;

7° Des surfaces de plancher des caves ou des celliers, annexes à des logements, dès lors que ces locaux sont desservis uniquement par une partie commune ;

8° D’une surface égale à 10 % des surfaces de plancher affectées à l’habitation telles qu’elles résultent le cas échéant de l’application des alinéas précédents, dès lors que les logements sont desservis par des parties communes intérieures.

La valeur forfaitaire :

Fixée en euros, elle s’applique sur chaque m² de la surface fiscale. (Art.1635 quater H)

Le montant de cette valeur pour 2024 est de 914 euros/m² hors Ile de France et de 1036 euros/m² en Ile de France. Cette valeur est réactualisée tous les ans.

Un abattement de 50 % est appliqué sur cette valeur forfaitaire dans les conditions suivantes pour : (Art.1635 quater I)

- Les 100 premiers m² des locaux d’habitation à usage principal,

- Les locaux à usage industriel et artisanal les entrepôts et hangars non ouverts au public à usage commercial,

- Les parcs de stationnement couverts sous exploitation commerciale.

Pour les aménagements taxables, il n’y a pas de différence entre l’île de France et le reste du territoire national.

Pour 2024, les montants de la valeur forfaitaire sur les aménagements sont les suivants :

Le taux d’abattement est celui fixé par les différentes collectivités.

- De 1 à 5% ou de 5 à 20% pour les communes et les intercommunalités.

- 2,5% maximum pour les départements.

- 1% maximum pour la région Ile de France.

Pour une maison individuelle de 120m² de surface fiscale, située hors ile de France, à usage de résidence principale, comprenant deux places de stationnements extérieures avec un taux de 5%, le montant de la part communale de la taxe d’aménagement s’élèvera à 3499 euros.

Le recouvrement de la taxe d’Aménagement

La gestion du recouvrement de la taxe d’aménagement est assurée depuis septembre 2022 par la Direction Générale des Finances Publiques (DGFiP)

Le recouvrement s’effectue à compter de l’achèvement fiscal de la construction.

En effet, il y a désormais deux déclarations d’achèvement de travaux.

- La Déclaration d’achèvement attestant de la conformité des travaux juridiquement rattachée au code de l’urbanisme.

- Mais aussi, la déclaration d’achèvement fiscal qui correspond à l’achèvement des opérations imposables. (Déclaration H1)

Article 1635 quater G du CGI :

La taxe d’aménagement est exigible, selon le cas :

1° A la date d’achèvement des opérations imposables. Cette date s’entend de la date de réalisation définitive des opérations au sens du I de l’article 1406 du présent code ;

2° A la date du procès-verbal constatant l’achèvement.

Article 1406 du CGI

- – Les constructions nouvelles, ainsi que les changements de consistance ou d’affectation des propriétés bâties et non bâties, sont portés par les propriétaires à la connaissance de l’administration, dans les quatre-vingt-dix jours de leur réalisation définitive et selon les modalités fixées par décret. (…)

Cette déclaration se fait soit au moyen du formulaire « Déclaration H1 », soit de façon dématérialisée sur le site des impôts à l’onglet Impôts.gou.fr/Gérer mes biens immobiliers.

Une fois la déclaration fiscale faite, la procédure de recouvrement de la Taxe d’Aménagement est déclenchée.

Le recouvrement s’opère donc en deux étapes (Article 1635 quater P CGI)

- La TA devient exigible à la date de l’achèvement de la construction imposable.

- Le redevable de la taxe d’aménagement dispose d’une période de 90 jours pour déclarer les éléments nécessaires au calcul de la TA par DGFiP.

- Le 1er titre de recette est déclenché à réception de la déclaration de l’achèvement de la construction imposable. Le 2ème versement intervient 6 mois après le premier titre de recette.

Lorsque le montant de la TA n’excède pas 1500 euros, il fait l’objet d’un versement unique.

Un dispositif spécifique est mis en place pour les constructions d’une superficie égale ou supérieur à 5000 m². Le versement de la TA se fait par des acomptes.

Le redevable des acomptes de taxe d’aménagement déclare, les éléments nécessaires à l’établissement de ceux-ci avant le septième mois qui suit celui de la délivrance de l’autorisation d’urbanisme.

Un premier acompte dont le montant est égal à 50 % du montant de la taxe d’aménagement est exigible le neuvième mois suivant celui de la délivrance de l’autorisation d’urbanisme.

Un second acompte dont le montant est égal à 35 % du montant de la taxe d’aménagement est exigible au dix-huitième mois suivant celui de la délivrance de l’autorisation d’urbanisme.

La taxe d’aménagement retenue pour le paiement des acomptes est calculée en retenant les caractéristiques présentées par la construction appréciées à la date du fait générateur après l’instruction de l’autorisation.

Cette répartition permet répartir le paiement de manière progressive et de tenir compte de l’ampleur du projet en offrant ainsi une certaine flexibilité aux porteurs de projets importants qui évoluent souvent pendant la phase de construction.

Fiche rédigée en septembre 2024

La fiscalité de l’urbanisme

Fiche 1 : Eléments de contexte et équipements propres

Fiche 2 : La Taxe d’Aménagement et la Taxe d’Aménagement Majoré

Fiche 3 : Le Projet Urbain Partenarial

Fiche 4 : Les autres dispositifs de la fiscalité de l’urbanisme

Avertissement : Le contenu de cette fiche fait référence à de nombreux articles, principalement du code de l’urbanisme, ayant une base légale au jour de sa rédaction en août 2024.

En raison de l’instabilité juridique du droit de l’urbanisme, certains de ces articles peuvent évoluer à tous moments en fonction de l’actualité législative dans le champ de l’urbanisme.

Aussi, et au fil du temps, le lecteur de cette fiche documentaire devra s’assurer que le contenu de ces articles n’a pas été abrogés ou que leur contenu n’a pas été modifié.

Complément :

Arrêt du conseil d’état du 19 juin 2024relatif au paiement de la TA par des bénéficiaires d’une autorisations de construire

Mise à jour de cet article effectuée le 21 mars 2025

[1] https://www.amf.asso.fr/documents-partage-la-taxe-damenagement-commune-epci-fin-la-saga-/41503

2) Source Me Marion Balgalier, avocate, sur Linkedin :

https://www.linkedin.com/feed/update/urn:li:activity:7302591176316968960/

0 commentaires