Par Eric RAIMONDEAU Urbaniste – Consultant – Formateur

La fiscalité de l’urbanisme, c’est aussi des dispositifs un peu moins connu que la Taxe d’Aménagement ou le PUP, mais tout aussi importants pour assurer des recettes aux collectivités.

LA TAXE d’ARCHEOLOGIE PREVENTIVE :

La loi n° 2023-1322 du 29 décembre 2023 de finances pour 2024 (1) une Taxe d’Archéologie Préventive pour la partie logement opérant ainsi une dissociation avec la Redevance d’Archéologie Préventive qui s’applique aux seules opérations d’aménagement.

La TAP est codifiée à l’article 235 ter ZG du Code Général des Impôts (CGI).

Il y a un parallélisme total des formes entre les dispositions relatives à la mise en œuvre de la TAP et celles de la Taxe d’Aménagement (TA).

Les modalités de calcul de la Taxe d’Archéologie Préventive :

Elles sont donc en tous points similaires avec celles de la TA.

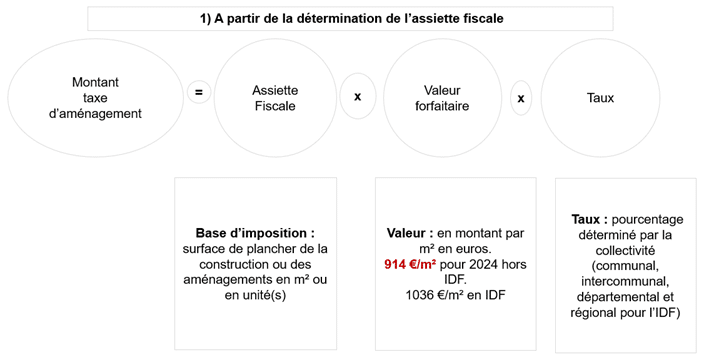

Montant de valeur de la TAP = Assiette (m²ou aménagement) X Valeur forfaitaire (€) X Taux (%)

Le seul point qui change concerne la valeur du taux. Il est de 0,40% (au lieu de 1 à 5% pour la TA de droit commun)

Exemple de calcul :

Pour Maison individuelle de 120m² de surface fiscale, à usage de résidence principale hors Ile de France, comprenant deux places de stationnements extérieures le montant de la TAP est 462 euros.

Le recouvrement de la TAP

TPA exigible à l’achèvement des opérations imposables.

Le redevable dispose de 90 jours pour déclarer les éléments nécessaires au calcul de la TA et de la TAP.

Le recouvrement de la TAP fait l’objet d’un titre unique de perception

1er titre 90 jours après la date d’exigibilité

Recouvrement pour les constructions d’une surface sup. ou Inf. À 5000 m². 1679 Nonies

Le redevable doit déposer les éléments nécessaires au calcul de la TA avant le septième mois qui la délivrance de l’autorisation d’urbanisme 1635 quater P.

- 1er acompte de 50%neuf mois après la délivrance de l’autorisation de d’urbanisme

- 2ème acompte de 35% aux dix-huitième mois suivant la délivrance de l’autorisation d’urbanisme

Ces acomptes s’imputent sur le montant définitif de TA

Dernier versement de clôture

Reversement du trop-perçu éventuel

LA REDEVANDE D’ARCHEOLOGIE PREVENTIVE

La Redevance d’Archéologie Préventive s’applique à tout projet soumis à la taxe d’aménagement, dès lors que les travaux projetés « affectent le sous-sol » (art. L524-2 du code du patrimoine), c’est-à-dire qu’ils portent atteinte au sous-sol, quelle que soit leur profondeur.

Elle est due par les personnes publiques ou privées projetant d’exécuter des travaux affectant le sous-sol.

- Diagnostic.

- Fouilles.

Ses recettes assurent le financement de l’institut national de la recherche archéologique.

Elle est instituée sur les travaux qui :

- Sont soumis à autorisation ou déclaration préalable. (Code urba

- Donnent lieu à une étude d’impact. (Code environnement)

- Sont considérés comme des affouillements soumis à déclaration administrative.

Fait générateur :

- Pour les travaux et aménagements soumis à étude d’impact, l’acte qui décide de la réalisation du projet.

- Pour les autres travaux d’affouillements, le dépôt de la déclaration administrative auprès du préfet.

0,64€ par m² de superficie pour les autres travaux et aménagements. Exonérations prévues sur certains aménagements. (L524-3)

Les fouilles archéologiques permettent de découvrir les aménagements des villes d’autrefois et de leurs modes de vie.

LA PARTICIPATION FINANCIERE DANS LE ZONES D’AMENAGEMENT CONCERTE

Rappel de l’objet d’une ZAC en application du L 311-1 :

C’est un secteur à l’intérieur duquel « une collectivité(..) décide d’intervenir pour réaliser ou faire réaliser l’aménagement et l’équipement des terrains » pour les vendre ensuite ou les concéder à des utilisateurs publics ou privés.

« Le périmètre et le programme de la ZAC sont approuvés par délibération du CM ou de l’organe délibérant de l’EPCI »

Les participations en ZAC :

Les terrains ayant vocation à être « aménagés et équipés »,(art317 quater du CGI) et les constructions sont exclues de la Taxe d’Aménagement lorsque le financement des équipements est assuré par l’aménageur tel que prescrit par l’article 1585C du CGI.

Sont exclues du champ d’application de la Taxe d’Aménagement :

2° Les constructions édifiées dans les ZAC (…) lorsque le cout des équipements (…) a été mis à la charge des constructeurs.

Cas des terrains bâtis ou non, non acquis par l’aménageur :

« Lorsqu’une construction est édifiée sur un terrain n’ayant pas fait l’objet d’une cession , location, ou concession d’usage consentie par l’aménageur de la zone, une convention conclue entre la commune ou l’EPCI et le constructeur précise les conditions dans lesquelles celui-ci participe au coût d’équipement de la zone. La convention constitue une pièce obligatoire du dossier de permis de construire ou de lotir ».

Impact sur l’instruction des permis de construire :

Article R 431-23 Relatif à l’instruction des permis de construire situés en ZAC:

a) Lorsque le terrain a fait l’objet d’une cession, location ou concession d’usage consentie par l’aménageur de la zone, (…) d’une copie (…)des dispositions du cahier des charges de cession de terrain qui indiquent le nombre de mètres carrés de surface de plancher dont la construction est autorisée sur la parcelle cédée ainsi que, si elles existent, de celles des dispositions du cahier des charges qui fixent des prescriptions techniques, urbanistiques et architecturales imposées pour la durée de la réalisation de la zone ;

b) Lorsque le terrain n’a pas fait l’objet d’une cession, location ou concession d’usage par l’aménageur de la zone, de la convention prévue par le quatrième alinéa de l’article L. 311-4.

La convention de participation constitue une pièce obligatoire du dossier et en son absence les délais d’instruction du permis de construire ne pourront donc pas être ouverts

Extrait de la circulaire UHC/DU/16 N°2001-56 du 27 juillet 2001 relative à la réforme des contributions d’urbanisme :

« La convention détermine en fonction du nombre de mètres carrés hors œuvre nette dont l’édification est projetée par le pétitionnaire, le montant et les conditions de paiement de la participation au financement des équipements publics. Elle n’a pas pour objet de déterminer de façon contractuelle la constructibilité du terrain, qui résulte notamment des règles du plan local d’urbanisme »

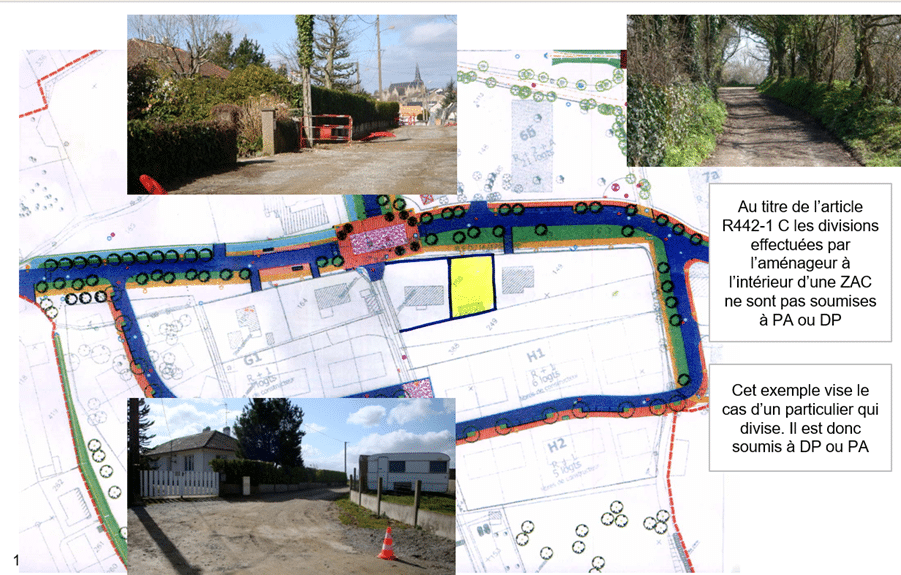

Cas concret : Terrains bâtis ou non, non-acquis par un aménageur

LA PARTICIPATION POUR EQUIPEMENTS PUBLICS EXCEPTIONNELS

C’est une participation spécifique, exigible pour la réalisation d’installation à caractère

- industriel,

- agricole,

- commercial ou

- artisanal

Ce sont des équipements publics qui doivent être réellement exceptionnels et rendus nécessaires par une opération

Attention au caractère exceptionnel de cette participation.

Principe de non-cumul avec des équipements déjà financés.

La PEPE se cumule avec la Taxe d’Aménagement ou la TAM

Inscription dans l’arrête de construire ou d’aménager. Pas de délibération

Les travaux exceptionnels ne doivent pas consister à des travaux d’aménagements courants.

Les équipements publics éligibles sont, en pratique, des équipements d’infrastructure.

Ainsi, ne peuvent être regardés comme des équipements publics exceptionnels mais ont le caractère d’aménagements courants de la voirie :

- un aménagement de carrefour,

- l’implantation d’un feu tricolore,

- un tourne-à-gauche (CAA Nancy, 2 avril 1998, 95NC00819), eu égard à sa localisation, son importance et son coût,

- un rond-point aménagé pour améliorer les conditions d’accès et de sortie d’un équipement commercial ayant fait l’objet d’une extension mais qui positionné à l’intersection de plusieurs voies profite à l’ensemble des usagers (CAA Marseille, 10 février 2005, 01MA00358).

En revanche, l’aménagement d’un carrefour sur une route départementale permettant la desserte d’un lotissement industriel et commercial de 12 lots et d’une superficie totale de 56 876 m² constitue un équipement public exceptionnel (CAA de Nancy, 5 février 2004, 98NC00640).

Les travaux d’aménagement d’un giratoire de rayon extérieur de 15 mètres réalisé au croisement de deux routes existantes, nécessaires compte-tenu de l’importance et de la localisation du projet générant un fort trafic routier et dont le coût s’élève à 332 920 euros, ont été considérés comme équipement public exceptionnel (CCA Nantes, 13 février 2015, 13NT03270). Principe de non-cumul.

La jurisprudence exige que l’opération qui suscite l’équipement soit d’une réelle importance.

Rappelons que la circulaire ministérielle du 27 juillet 2001 précitée a, pour sa part, précisé que des réseaux rendus nécessaires par l’implantation de bâtiments d’exploitation agricole, y compris le logement de fonction des exploitants, peuvent justifier le recours à l’article L 332 8 du Code l’urbanisme.

Ajoutons qu’une réponse ministérielle précise que le régime de l’article L 332-8 ne peut être utilisé « pour la desserte d’une construction d’habitation isolée qui ne serait pas liée à une exploitation agricole ». Plus intéressante, constitue la précision selon laquelle « les bâtiments agricoles qui seraient implantés dans un secteur constructible soumis à la participation pour voie nouvelle, (…) seraient, lors de la délivrance des permis de construire, associés au financement des équipements publics de la nouvelle voie dans les mêmes conditions que les autres propriétés riveraines de la voie nouvelle » (Rép. min. à Dulait, n° 34498, JO Sénat 13 septembre 2001, p. 2989)

LA PARTICIPATION FORFAITAIRE POUR L’ASSAINISSEMENT COLLECTIF

Participation codifiée dans le code de la santé publique L1331-2 et suivants.

Lorsqu’un réseau d’eaux usées est mis en service, obligation de se raccorder dans les deux ans (L1331-1) et ce, que l’accès au réseau soit direct ou qu’il se fasse par une voie privée.

La commune peut exécuter d’office les branchements ou les parties de branchements sous la voie publique. Elle « est autorisée à se faire rembourser par les propriétaires intéressés (….)»

Pour les immeubles édifiés postérieurement à la mise en service, la commune peut également, à la demande des propriétaires, exécuter les branchements et se faire rembourser.

Le branchement est à considérer comme un équipement propre de l’immeuble à construire ou existant à raccorder (L332-15 du code de l’urbanisme) Il est donc à la charge du propriétaire.

La PFAC est facultative.

Son institution se fait par une délibération du conseil municipal ou de l’organe délibérant de l’EPCI s’il est compétent en matière d’assainissement. (L1331-7)

La délibération détermine les modalités de calcul et fixe le montant de la PFAC.

Ce montant pourra être différencié pour tenir compte de l’économie réelle réalisée par le propriétaire suivant la nature de la construction qu’il s’agisse soit :

D’une construction nouvelle,

De la mise aux normes d’une construction existante,

De l’extension d’une construction existante.

La participation représente au maximum 80% du coût d’un assainissement individuel. Le cout d’un branchement est déduit de cette somme.

L’arrêté de l’autorisation d’urbanisme ne constitue pas le fait générateur de la PFAC.

« La participation prévue au présent article est exigible à compter de la date du raccordement au réseau public de collecte des eaux usées de l’immeuble, (…) »

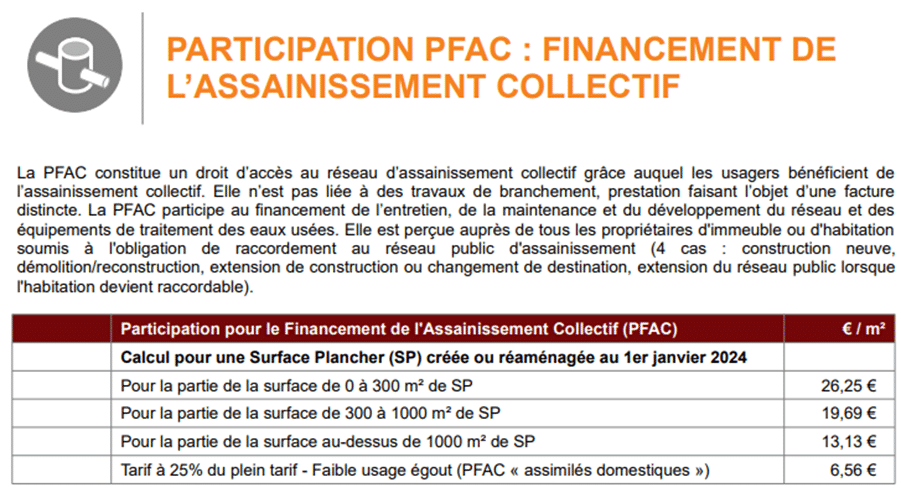

Pour déterminer le montant de la PFAC, les collectivités déterminent, souvent, une valeur forfaitaire par m² de surface fiscale.

Chaque collectivité détermine, comme elle le souhaite, les modalités de calcul de la PFAC applicable sur son territoire.

Pour toutes les demandes d’informations complémentaires et les demandes pour des interventions de formation en urbanisme et aménagement, s’adresser :

La fiscalité de l’urbanisme :

Fiche 1 : Eléments de contexte et équipements propres 1/4

Fiche 2 : La Taxe d’Aménagement et la Taxe d’Aménagement Majoré 2/4

Fiche 3 : Le Projet Urbain Partenarial 3/4

Fiche 4 : Les autres dispositifs de la fiscalité de l’urbanisme

Avertissement : Le contenu de cette fiche fait référence à de nombreux articles, principalement du code de l’urbanisme, ayant une base légale au jour de sa rédaction en décembre 2024.

En raison de l’instabilité juridique du droit de l’urbanisme, certains de ces articles peuvent évoluer à tous moments en fonction de l’actualité législative dans le champ de l’urbanisme. Aussi, et au fil du temps, le lecteur de cette fiche documentaire devra s’assurer que le contenu de ces articles n’a pas été abrogé ou modifié.

0 commentaires